Для открытия счета в иностранной и отечественной валюте, получения до 10% дохода и +0,3% бонусов при дистанционном оформлении рублевого депозита, многие клиенты выбирают «Банк Москвы». Вклады для пенсионеров в 2017 году привлекают клиентов рядом преимуществ:

- Все счета подлежат обязательному страхованию. Порядок, размер и условия страхования депозитов соответствуют требованиям Федерального закона «О страховании вкладов физлиц в банках РФ» № 177-ФЗ от 23.12.2013.

- Отсутствие требования по выбору стандартных сроков депозита, что позволяет указать индивидуальный период действия договора от 91 до 1095 дней.

- Перечисление процентов: каждый месяц или капитализация. Потребителям предлагается снятие процентов по депозиту в любой день после их перечисления на депозит, или каждый месяц, увеличивая уровень дохода за счет капитализации, при условии сохранения процентов на счету.

- Минимальный порог по суммам и возможность пополнения и автоматического перечисления.

- Возможность размещения средств по специальной программе, без ограничений на снятие денег и отсутствием фиксированных сроков.

Банк Москвы предлагает широкую линейку депозитных программ для пенсионеров, это позволяет выбрать максимально удобный инструмент, исходя из целей вкладчиков:

- При отсутствии свободных средств и необходимости снимать поступления в рублях, оптимальным вариантом станет программа «Текущая пенсионная», позволяющая получать доход вне зависимости от срока размещения средств и расходовать их по мере необходимости.

- Оформляя депозит «Максимальный доход», многие потребители отмечают максимальную выгоду при размещении крупных сбережений под наибольший процент.

- Наличие вероятности того, что однажды появится необходимость снять деньги, предусмотрена по вкладу «Максимальный рост».

«Максимальный доход»

Для открытия депозита требуется предоставить пенсионное удостоверение. Счет доступен в 3 типах валюты: руб., долл. и евро. Подать заявку можно через интернет-банкинг или подразделение. Депозит предназначен для приумножения средств.

Основные параметры:

- Мин. сумма - от 1 тыс. руб., 100 долл. и 100 Евро.

- Максимальная сумма - до 1,5 млн. руб., 75 тыс. долл. и 75 тыс. евро.

- Срок депозита - от 3 месяцев до 3 лет.

- Пополнение счета - нет.

- Расход средств - не предусмотрен, за исключением начисленного дохода по процентам.

- Капитализация - да.

- Начисление процентов - раз в месяц, путем увеличения суммы депозита или перечисления на счет/карточку. Проценты доступны для расхода в удобное для клиента время.

Ставки

- Руб. - до 8,46%.

- Долл. - до 1,61%.

- Евро - 0,01%.

- Руб. - до 8,14%.

- Долл. - до 1,61%.

- Евро - 0,01%.

Как начисляются и выплачиваются проценты? Срок депозита варьирует от 3 месяцев до 3 лет. Добавленные к сумме депозита проценты доступны для расхода в любой день на период действия депозита. Проценты перечисляются раз в месяц на счет депозита, но за клиентами остается право оформления перевода процентов на другой счет/карточку.

Продление срока действия договора. Автопролонгация депозита проводится не более 5 раз, дальнейшее продление счета проводится на условиях программы «До востребования».

Досрочное снятие средств. На выгодных условиях через 181 день после зачисления суммы депозита. Проценты выплачиваются по ставке, равной 60% от той, что указана в договоре. В случае досрочного расторжения депозита с 1 по 180 день, выплата процентов проводится по ставке «До востребования».

«Максимальный комфорт»

Программа комфортного управления деньгами:

Основные параметры:

- Мин. сумма - от 1 000 руб., 100 долл. и 100 Евро. При внесении первого взноса в рамках минимальных параметров, неснижаемый остаток - 30 тыс. руб./ 1000 долл./ 1000 евро. По остальным суммам первичный взнос сопоставим с неснижаемым остатком.

- Макс. сумма - до 30 млн. руб., 1 млн. долл. и 1 млн. евро. При увеличении суммы проценты начисляются по ставке ½ от предусмотренной по договору.

- Действие договора - от 90 до 1095 дней.

- Дополнительные зачисления средств - да, в любом объеме.

- Расход средств - да, с сохранением неснижаемого остатка.

- Капитализация процентов - каждый месяц.

- Перечисление % - раз в месяц.

Доход от процентов

При дистанционном открытии счета:

- Руб. - до 7,55%.

- Долл. - до 0,6%.

- Евро - 0,01%.

При оформлении депозита в офисе:

- Руб. - до 7,23 %.

- Долл. - до 0,6%.

- Евро - 0,01%.

Привилегии:

Свободное распоряжение деньгами до размера неснижаемого остатка.

Дополнительные зачисления без лимита по сумме и срокам.

Повышение ставок с увеличением неснижаемого остатка.

Продление договора на действующих условиях до 5 раз, следующая автопролонгация по ставке «До востребования».

«Максимальный рост»

Депозит для сохранения сбережений с повышением дохода от процентов за счет пополнения.

Основные параметры:

- Нижний порог - от 1 000 руб., 100 долл. и 100 Евро. При зачислении мин. суммы первого взноса размер неснижаемого остатка - 30 тыс. руб./ 1000 долл./1000 €. По остальным суммам первый взнос равен размеру неснижаемого остатка.

- Верхний порог - до 100 млн. руб., 3 млн. долл. и 3 млн. евро. При увеличении суммы проценты начисляются по ставке ½ от предусмотренной по договору.

- Сроки - от 91 до 1095 дней.

- Пополнение счета - да, без ограничений.

- Расход средств - однократно до размера неснижаемого остатка после 6 мес. действия договора.

- Капитализация - раз в месяц.

- Доход по ставкам начисляется каждый месяц. Клиентам предоставляется выбор: увеличения суммы депозита или перевода денег на другой счет/карту. Проценты доступны для расхода в удобное для клиента время.

Проценты

При дистанционном открытии счета:

- Руб. - до 7,98%.

- Долл. - до 1,31%.

- Евро - 0,01%.

При оформлении депозита в офисе:

- Руб. - до 7,66 %.

- Долл. - до 1,31%.

- Евро - 0,01%.

Основные плюсы:

- Отсутствие ограничений по пополнению.

- Увеличение дохода за счет пополнения и капитализации.

- Повышение ставок за счет дополнительных взносов и начисленных процентов.

- Разовое снятие части денег.

Автопролонгация депозита до 5 раз, дальнейшее продление счета по ставке «До востребования».

«Текущий пенсионный»

Спецпредложение для начисления процентов на все денежные поступления:

- Проценты - до 4%.

- Лимит по сумме - не установлен.

- Сроки - бессрочные.

- Капитализация - поквартально.

- Пополнения - не лимитированы.

- Расход - не лимитирован.

- Перечисление % - раз в 3 месяца.

Ставки по депозиту начисляются за каждый день размещения средств.

«Накопительный счет»

Удобный вариант для приумножения денег и получения дохода от размещения:

Основные параметры:

- Процентные начисления - до 5%.

- Неснижаемый остаток - нет.

- Действие договора - бессрочное.

- Капитализация - каждый месяц.

- Дополнительные зачисления - без ограничений.

- Расход - на любую сумму.

- Перечисление % - каждый месяц.

Ставки:

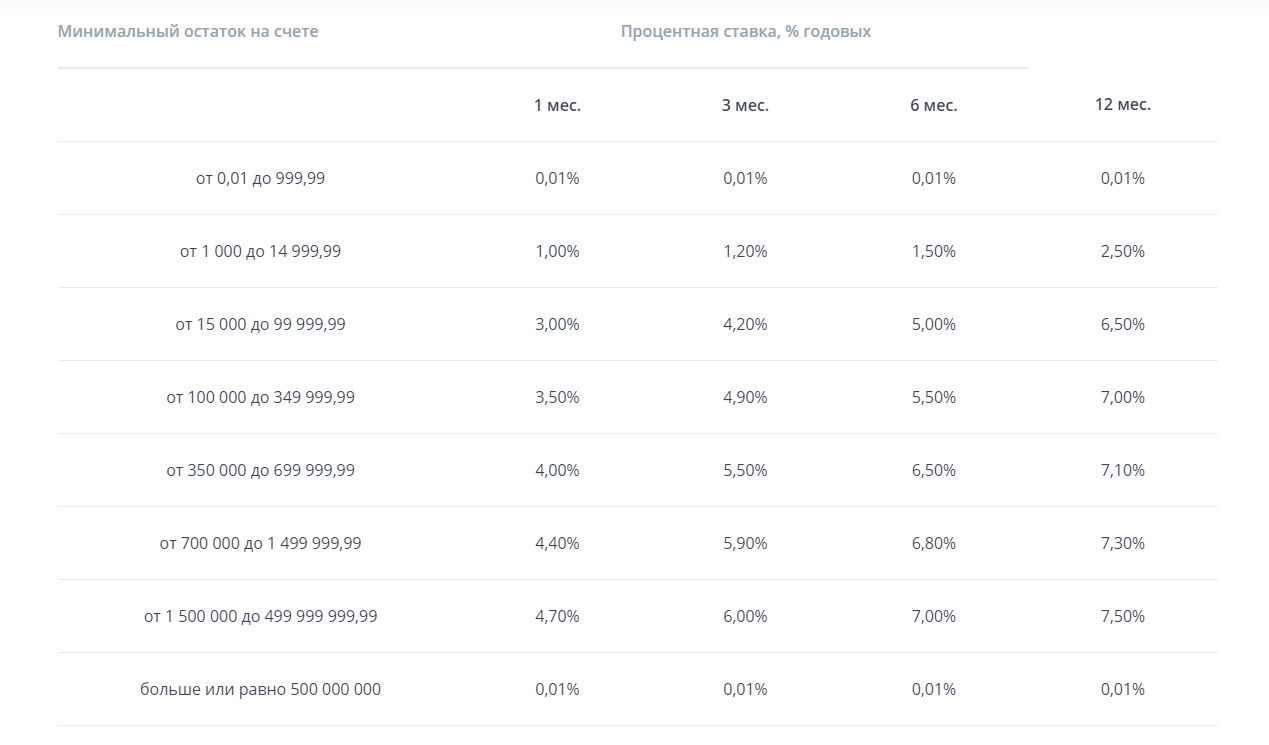

- Начисления к сумме до 30 тыс. руб. - 3,5%.

- От 30 тыс. до 300 тыс. руб. - 4%.

- От 300 тыс. до 600 тыс. руб. - 4,5%.

- От 600 тыс. руб. - 5%.

Начисление процентов на ежедневный остаток - 0,1%.

Положительные характеристики депозита:

- Бесплатное оформление и обслуживание вклада.

- Минимальная сумма для пополнения - нет.

- Свободное распоряжение средствами.

Проценты начисляются на ежедневный и минимальный остаток, с капитализацией.

Акционное предложение - депозит «Сезонный»

Основная информация:

- Размер ставок - до 10%.

- При досрочном снятии средств - 7,5%.

- Мин. сумма - 100 тыс. руб.

- Макс. сумма - 30 млн. руб.

- Сроки - 400 дней.

- Капитализация - раз в 100 дней.

- Дополнительные взносы - нет.

- Расход - нет.

- Перечисление % - по завершению срока договора.

- Пролонгация депозита по ставке «До востребования».

Порядок расчета дохода:

- До 100 дней - 10%.

- До 200 дней - 7,5%.

- До 300 дней - 7,5%.

- До 400 дней - 7,5%.

Привлекательные моменты:

Высокий уровень дохода с 1-го дня.

Защита сбережений госбанком.

Досрочное снятие средств по ставке 7,50% в год.

Открытие депозита

Поэтапная инструкция по открытию счета в подразделении банка:

- Обращение к сотрудникам банка, консультирующим по возникшим вопросам.

- Предоставление паспорта и пенсионного удостоверения.

- Выбор подходящего депозита.

- Заключение договора и зачисление денег на счет через кассу.

Оформление депозита через устройство самообслуживания включает ряд этапов:

- Пополнение карточки на заданную сумму (с помощью банкомата, интернет-банкинга или кассу).

- Выбор команду «Вклады» в терминале.

- Указание доступного депозита и переход по кнопке «Далее».

- Следование инструкции по зачислению денег на счет.

Через интернет-банкинг:

- Получение в подразделении БМ данных для перехода в интернет-банкинг.

- Открытие личного аккаунта или https://online.bm.ru.

- Ввод полученного логина и пароля, подтверждение входа кодом из СМС.

- Переход на закладку «Депозиты и вклады», зачисление средств.

- Выбор подходящего счета и соглашение с условиями.

- Следование инструкции по зачислению денег на счет с карточки или другого р/с.

Как увеличить ставки?

Для получения максимального дохода по депозитам рекомендуется использовать одну из возможностей:

- Подать заявку на оформление пополняемого депозита (например, «Максимальный рост») или накопительного счета, предусматривающего рост ставок исходя из инвестируемых сумм, и периодически зачислять средства.

- Оформить счет с капитализацией процентных начислений, что позволит увеличить эффективную ставку.

- Воспользоваться услугой дистанционного открытия счета – с помощью интернет-банкинга или устройств самообслуживания, что позволит получить бонусные начисления: +0,3 п.п. для рублевого вклада и +0,1 для валютного депозита.

- Стать «надежным» клиентом банка (перевести пенсию или з/п).

По премиальным депозитам начисляются повышенные ставки (в рамках обслуживания VIP-клиентов).

Как рассчитать доход от процентов?

За сохранение и право использования клиентских средств банк берет на себя обязательство выплачивать процентные начисления. ЦБ РФ регламентирует требование по ежедневному начислению процентов. А параметры и сроки перечисления дохода определяется договором, созданным на условиях кредитной организации.

Исходя от схемы начисления процентов, различают варианты с капитализацией и без нее. В первом случае проценты увеличивают основную сумму депозита с определенной периодичностью - каждый месяц или квартал. Вместе с увеличением тела вклада повышается размер вознаграждения, но размер ставок остается прежним. Общий уровень дохода по депозитному счету увеличивается.

Так, исходя от варианта зачисления ставок, при одинаковых процентах, сумме и сроках действия начисляется разный уровень дохода.